青色申告と白色申告の違い

今年もあと3カ月で終わりですね。1年が終わると確定申告が待っています・・・

確定申告の方法には「青色申告」と「白色申告」がありますが、青色申告にすることでいろいろな税金の優遇を受けることができます。今回は青色申告について解説していきます

青色申告をするためには?

青色申告をうけるためには、「開業した日から2ヶ月以内」又「青色申告を受けようとする年度の3月15日」までに税務署に「青色申告承認申請書」を提出する必要があります。

青色申告のメリットは?

青色申告のメリットはいくつかありますが、ここでは代表的なものを紹介します。

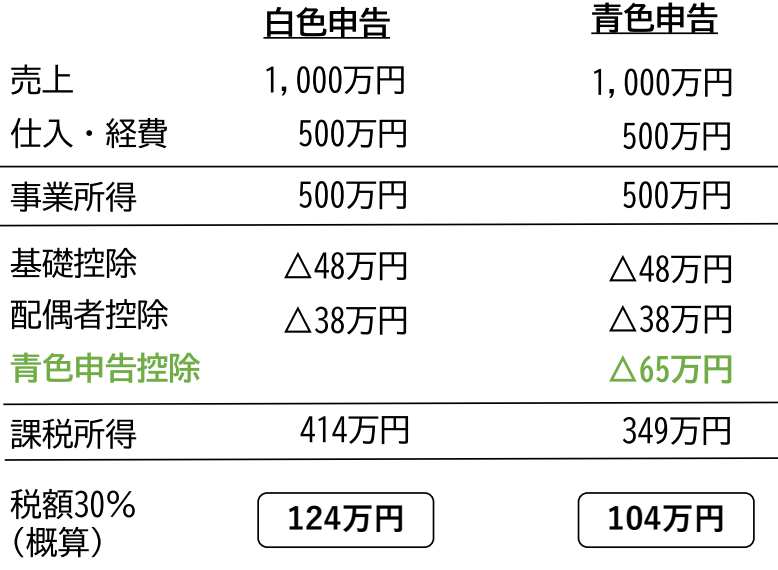

① 65万円特別控除

青色申告にすることで65万円の税額控除を受けることができ、その分節税ができます。

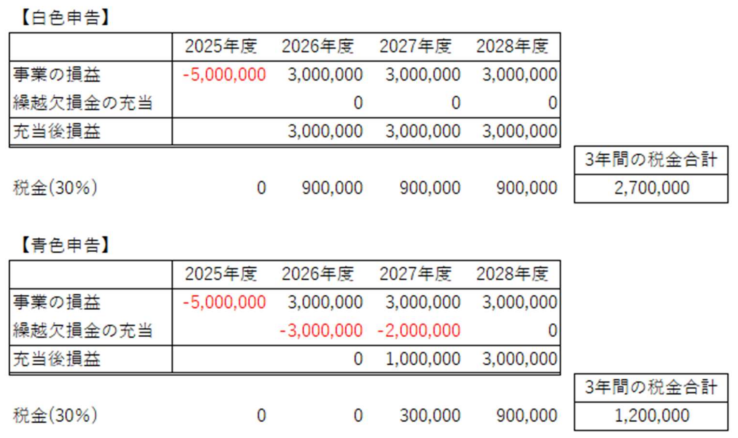

② 赤字の繰越

青色申告にすることで3年間赤字を繰り越すことができます。

開業当初で起動に乗る前は赤字になることもあると思います。その際にその赤字を、翌年度の黒字と相殺することで税金を抑えることができます。

③ 少額償却資産の特例(中小企業・個人事業主)

青色申告の場合は30万円未満の資産は一括費用処理でます。

白色申告の場合は10万円未満の資産のみ一括償却できます。

青色申告にすることで年度の決算対策に有効です。

④ 青色専従者給与

一定の要件を満たすことで家族に対する給与が全額経費処理できます。

青色申告のデメリットは?

青色申告のデメリットとしては、経理処理の煩雑さが挙げられます。青色申告にする場合には、複式簿記に基づく決算書・申告書の作成が必要になり、慣れるまでは処理に戸惑うこともあるかもしれません。

まとめ

青色申告は経理処理の煩雑さはあるものの、それを超える税金の優遇があります。まだ青色申告をされていない方は、是非青色申告をご検討ください。

最後に

弊事務所では、確定申告のサポートも実施しております。確定申告でお悩みの場合にはお気軽にご相談ください。

関連記事

-

看板が置けないなら「色」で勝負?スロープやベンチに見る、 お客様に“選ばれる” パン屋さんの気遣い

看板が置けないなら「色」で勝負?スロープやベンチに見る、 お客様に“選ばれる” パン屋さんの気遣い -

【パン屋の集客術】お客様は「外観」で決めている?京阪神の人気店3選に見る、思わず入りたくなる店構えの秘密

【パン屋の集客術】お客様は「外観」で決めている?京阪神の人気店3選に見る、思わず入りたくなる店構えの秘密 -

【パン屋開業のリアル】物件が決まる前でも相談できる?税理士が現地同行して一緒に見極めた、シェフの納得の物件探し

【パン屋開業のリアル】物件が決まる前でも相談できる?税理士が現地同行して一緒に見極めた、シェフの納得の物件探し -

【パン屋開業のリアル】オープンが3ヶ月遅れた!その時、税理士費用はどうなる?早期契約が「お得」だった実例

【パン屋開業のリアル】オープンが3ヶ月遅れた!その時、税理士費用はどうなる?早期契約が「お得」だった実例 -

【パン屋開業のリアル】税理士はいつから必要?「顧問料がネック…」小規模開業で悩む方へ

【パン屋開業のリアル】税理士はいつから必要?「顧問料がネック…」小規模開業で悩む方へ -

【パン屋開業のリアル】「動力」「家賃」で悩んだら見て。良い物件を“本当に”自分のものにするまでの軌跡

【パン屋開業のリアル】「動力」「家賃」で悩んだら見て。良い物件を“本当に”自分のものにするまでの軌跡 -

【パン屋開業のリアル】Zopf出身シェフが実践。開業前に 相談して本当に 良かったことー後編ー

【パン屋開業のリアル】Zopf出身シェフが実践。開業前に 相談して本当に 良かったことー後編ー -

【パン屋開業のリアル】Zopf出身シェフが実践。開業前に 相談して本当に 良かったことー前編ー

【パン屋開業のリアル】Zopf出身シェフが実践。開業前に 相談して本当に 良かったことー前編ー